揭阳:企业职工养老保险概述

企业职工养老保险是国家为了百姓老有所养,确保社会稳定和谐、共享发展红利为目的建立的一项基础性保障。与以盈利为目的的商业保险存在本质区别。可覆盖全体有能力、 有意愿的劳动就业群体。具有可靠、发展、平稳增值等特点。

可靠性:国家信用背书,养老金每月通过银行按时足额发放;国家财政兜底,从2017年起,国家陆续出台了包括中央调配、国资划转等政策,为职保养老金发放提供了最强有力的保障。

发展性:职保待遇计算随着经济发展逐步提高,具有抗通胀属性,有效保障参保者退休后生活。不管参保人是否已经领取待遇,身故后不仅个人账户可以继承,还会发放一笔与当时社会发展匹配的遗属待遇。

平稳增值:以文件形式对职保个人账户利率进行固化,原则上高于同期银行定期利率,增值有保障。

Q:退休年龄延迟,最低缴费年限提高,是不是因为养老金入不敷出?

A:延迟法定退休年龄是为了更好的适配我国劳动力发展现状,而且可以选择弹性提前或延后,对还想按照原法定退休年龄领取待遇的参保人影响不大。一个人的工作年限按20周岁到60周岁计算,即使最低缴费年限延长到20年,也只有工作年限的一半,职保的保险属性、金融属性决定了更长的缴费年限能为参保人提供更好的老年保障。

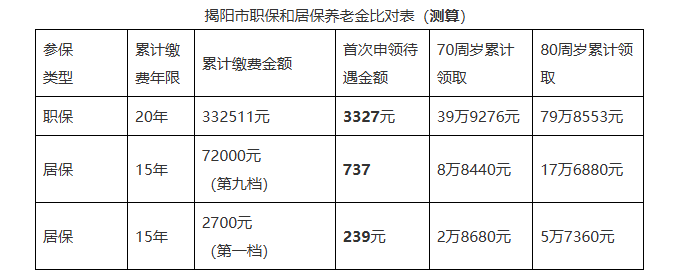

Q:职保跟居保有什么区别呢?

A:居保按年缴费,缴费标准低,保障水准也低。职保按月缴费,缴费标准高,养老待遇也更好。参保人如果从2009年1月至2023年12月按我市最低缴费标准缴费,15年合计缴费约8万7千元,2024年1月可领取待遇(60周岁)1288元,约5.6年可领回缴纳本金。延退政策实施后,职保与居保待遇差别详见下表:

备注:1、比对人员均按60周岁开始领取计算;2、领取金额未含每年调待金额,仅按首月工资计算;3、职保测算条件:从2024年7月开始缴费,缴费基数以2024年6月(4190元)为准,往后每年均按增长5%预计;计发基数以2024年1月(9028元)为准,往后每年均按增长3%预计;个人账户记账利率已2024年为准;待遇平均计发指数以2024年6月为准,取0.4571,计发项目以2024年6月为准。

Q:为什么说参加职保很划算?

A:职工养老保险比起个人投资行为更稳妥,不会出现亏损;比起银行储蓄收益更高(2024年企业职工养老保险个人账户记账利率为2.62%,四大银行2024年10月起五年定期存款利率调整为1.55%)。而且国家已经连续20年上调职保养老金。如果是女性参保人,灵活就业人员如果选择弹性提前退休,最早五十五周岁可领取待遇,比居保领取待遇年龄提前五年。按上表缴费及待遇领取情况推算,五年时间可以多领待遇约18万5千元,领回职工养老保险缴纳本金年限大概在9年左右。

Q:养老保险保障老年,那如果还未到领取养老金就意外离世了,缴的钱是不是就没有了?

A:2023年我国人均平均年龄在78岁左右,未领取职保待遇就离世还是属于小概率事件。万一真的未达到领取待遇条件就离世,职保个人账户可由遗属继承,还另有一笔遗属待遇发放,标准视缴费年限而定,按2024年标准最高可达12万8千元。而且,在领取待遇离世后遗属也可领取遗属待遇,按2024年标准最少可领54362元。

Q:职保是不是交够最低缴费年限就可以不再交了呢?

A:遵循“多缴多得”原则,在经济能力许可的前提下,缴费年限越长,退休后待遇越高。以上表测算人员为例,多缴5年,55周岁退休人员每月可多领取待遇1439元,60周岁退休人员每月可多领取待遇1565元。

Q:已经超过45周岁了是不是就不能参加职保了?

A:在16周岁之后、达到法定退休年龄前都可以参保缴费,职工养老保险累计计算,没有连续缴纳的要求。到了退休年龄不足最低缴费年限可以延续缴费,满足最低缴费年限即可申请养老待遇。

Q:我没有在公司上班,能参加职保吗?原先是企业职工,现在如果以灵活就业人员身份参保,以后待遇会不会变少?

A:不管是直播主播等新业态从业人员,还是小微个体经营者,都可以以灵活就业人员身份参加职保。不管是企业职工,还是灵活就业人员,只要参加的是职工养老保险,以后待遇的计算方式就都是一样的,不会因为参保身份不同导致待遇不同。

Q:我以前在公司上班,现在转成灵活就业人员参保,是不是要办理转移手续?会不会很麻烦?

A:职保是否需要办理转移,跟参保身份无关。如果是在省内跨市参保,只需要在原参保地税务部门停保,新参保地税务部门增员缴费即可,无需办理转移业务。如果是跨省就业参保,只需要向新参保地社保经办机构提出转入申请即可,无需回原参保地办理其他申请。如不确定最后待遇领取地,也可暂不申请办理转移,原参保记录由原参保地社保经办机构保存。

转载须知:为了社保知识、政策、法律和资讯的普及与分享,社百网欢迎您转载,但请注明文章出处并保留完整链接。

转载来源:社百网,转载链接:https://www.shebao100.cn/news/72384.html

我来说两句

最新评论